リフォームローンの審査に不安を感じている方へ、比較的審査が「ゆるい(通りやすい)」とされる金融機関や申込のコツを分かりやすく解説します。

銀行や信販会社によって基準は異なるものの、JAバンクや労働金庫、オリコ、地方銀行などは地域密着型の柔軟な審査や自営業・フリーランスでも通りやすい商品が多いのが特徴です。

結論として、各金融機関の特徴や審査基準を比較しながら、事前準備や自己資金の工夫なども取り入れることで、審査通過率を上げられます。「ゆるい」金融機関選びとあわせて注意点まで押さえて、安心してリフォーム計画を進めましょう。

- 審査がゆるいとされるリフォームローン金融機関・商品の特徴

- 通過における年収・勤続年数・信用情報など審査基準の目安と最新傾向

- ローン申込時に注意すべき点や落ちた場合の現実的な対策方法

\ 簡単30秒・完全無料 /

監修者:藤 孝憲

保有資格:宅地建物取引士・SEO検定1級・CFPなど

資格を活かし、中立的な立場で記事の執筆・監修を行っている。常に生活者目線で専門用語もわかりやすく解説し記事を執筆している。

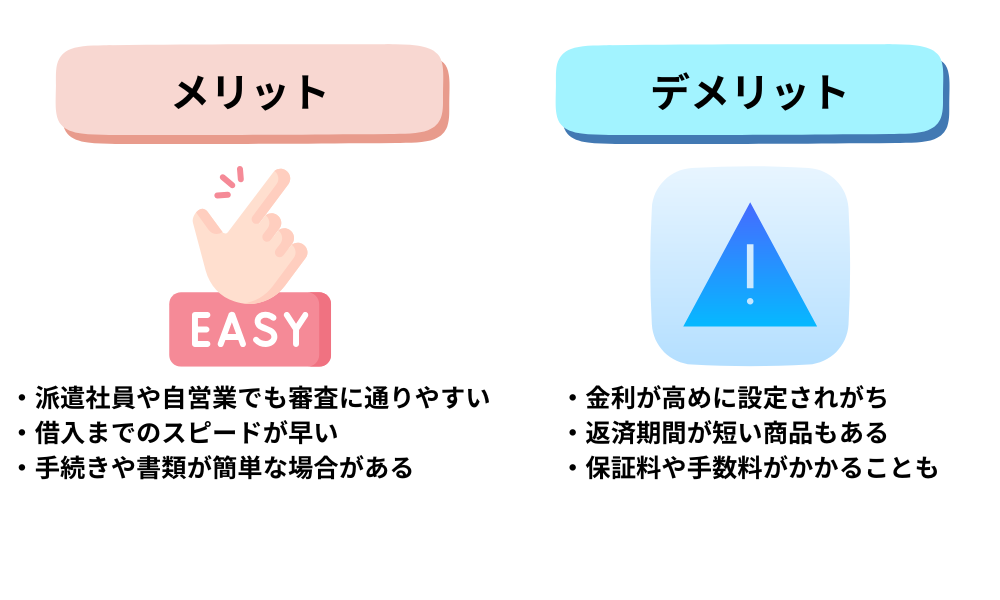

審査がゆるいリフォームローンのメリット・デメリット

審査がゆるいリフォームローンとは、収入や勤務形態などのハードルが低く、誰でも通りやすいローンを指します。

年収・勤務年数・信用情報などの基準が柔軟に設定されており、パートや自営業でも利用できる場合があります。

ここでは、こうしたローンのメリット・デメリットや厳しい審査基準との違いを具体的に解説します。

審査がゆるいリフォームローンを選ぶメリット

審査がゆるいローンを選ぶ最大の利点は、借入のハードルが低く、多くの人に資金調達のチャンスがあることです。

特に、勤務形態や収入状況に制限がある人でも申し込みやすく、必要なときにすぐ資金を確保できます。

- 派遣社員や自営業、主婦でも審査に通りやすい

- 借入までのスピードが早く、急ぎのリフォームにも対応できる

- 銀行より書類提出が簡単で手続きがスムーズ

こうした特徴により、タイミングを逃さずリフォームを進めたい人に適した選択肢となります。

審査がゆるいリフォームローンを選ぶデメリット

審査がゆるい分、金利や諸費用が高く、総返済額が増える可能性がある点がデメリットです。

金融機関は返済リスクを考慮して利率や条件を引き上げる傾向にあります。

- 金利が高めに設定されている

- 返済期間が短いローンもある

- 保証料や事務手数料がかかる場合がある

つまり、審査には通りやすい一方で、返済負担が大きくなるリスクがあります。

また、ローン審査を受けると信用情報に履歴が残るため、今後の借入に影響する場合もあります。

厳しい審査基準との比較

厳しい審査基準に比べ、審査がゆるいリフォームローンは対象範囲が広く、多様な属性の人を受け入れるのが特徴です。

| リフォームローンの審査基準 | 審査基準の特徴 |

|---|---|

| ゆるい | 担保・保証人なしで利用できる商品もあるパートタイム労働者や主婦でも通りやすい |

| 厳しい | 「年収300万円以上」「勤続年数3年以上」などの条件が定められている非正規雇用や個人事業主では通りにくい |

このように、厳しい基準に比べて柔軟なローンは、経済状況や職業に制約がある人にとって現実的な選択肢になります。

ただし、金利や返済条件をよく比較し、自分に合ったバランスの取れたプランを選ぶことが重要です。

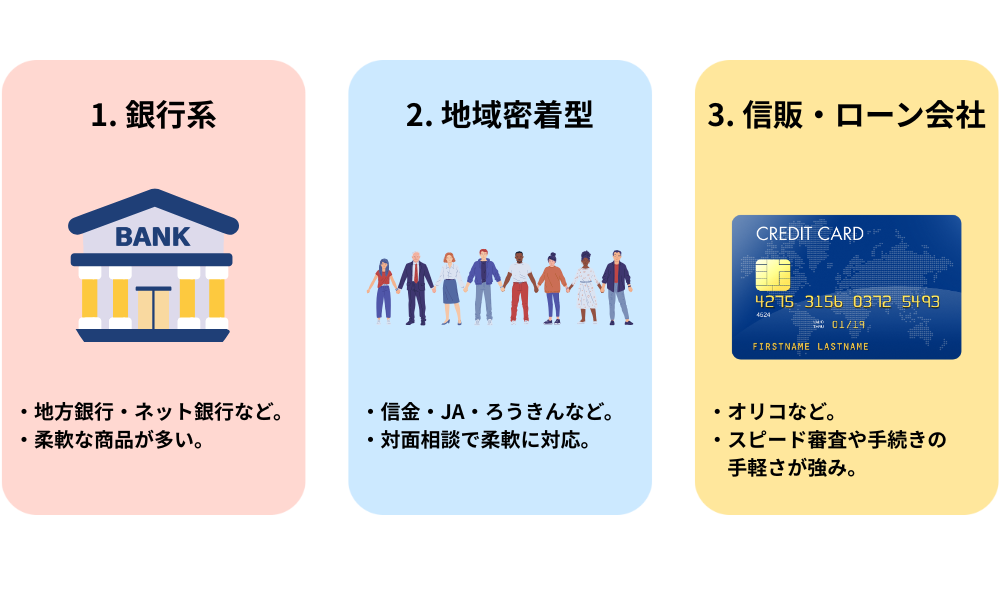

リフォームローンの審査がゆるい金融機関7選

審査に不安があるなら、審査が柔軟な金融機関を選ぶことが通過率を高める最も効果的な方法です。地方銀行や信用金庫、ネット銀行、信販会社などは、利用者の事情を考慮した柔軟な審査を行う傾向があります。

以下では、比較的審査がゆるいと評判の金融機関を7つのカテゴリに分けて紹介します。

| 金融機関の種類 | リフォームローンの具体例 |

|---|---|

| 地方銀行 | 東京スター銀行の「スターリフォームローン」 |

| 都市銀行 | りそな銀行の「りそなリフォームローン」 |

| ネット銀行 | dNEOBANK(住信SBIネット銀行)の「リフォームローン」イオン銀行の「リフォームローン」 |

| 信用金庫 | 碧海信用金庫の「リフォームローン」 |

| JAバンク | JA東京中央の「リフォームローン」 |

| 労働金庫 | 中央ろうきんの「リフォームローン(無担保型)」 |

| 信販会社 | オリコの「リフォームローン」 |

ここでは、比較的審査がゆるいと評判の金融機関7選について詳しくご紹介します。

銀行系リフォームローン(地方銀行・都市銀行・ネット銀行)

銀行系ローンでは、地方銀行やネット銀行が比較的柔軟に審査する傾向があります。担保や保証人不要の商品も多く、収入や雇用形態に幅広く対応しています。

地方銀行は地域密着型で、地元顧客との信頼関係を重視します。

例えば東京スター銀行の「スターリフォームローン」は、無担保・無保証人で最大500万円の借入が可能です(※1)。

都市銀行の中では、りそな銀行の「りそなリフォームローン」が比較的柔軟です。

Web完結型で手続きが手軽、かつ担保や保証人が不要なため、都市銀行の中でも通りやすい部類といえます(※2)。

ネット銀行は、オンライン完結・スピード審査が強み。

dNEOBANK(住信SBIネット銀行)では仮審査から契約まで全てオンライン対応で、パート・契約社員も申し込み可能です(※3)。

イオン銀行のローンもWeb手続きだけで完了し、低金利かつ柔軟な審査が特徴です(※4)。

地域密着型金融機関(信用金庫・JAバンク・労働金庫)

信用金庫・JA・労働金庫などの地域密着金融機関は、利用者の事情を丁寧に確認してくれる「人情型」の審査が魅力です。

申込者の勤務形態や収入の不安定さがあっても、対面相談を通じて柔軟に対応してもらえることがあります。

碧海信用金庫は、最高2,000万円・最長25年の借入が可能で、担保・保証人原則不要。WEB完結にも対応します(※5)。

JA東京中央は低金利かつ幅広い用途に対応しており、一般の人でも利用できるリフォームローンを展開しています(※6)。

中央ろうきんは勤労者向けに設計され、保証料・繰上返済手数料無料、さらに団体会員は金利優遇ありと利用しやすい内容です(※7)。

信販・ローン会社(オリコなど)

信販会社のリフォームローンは、スピード審査と通過率の高さを重視する人におすすめです。

オリコの「リフォームローン」は施工会社を通じて申し込み、即日回答も可能な柔軟審査が魅力。無担保で借入できるため、手軽に利用できます(※8)。

ただし、金利はやや高めで借入限度額も銀行系より低い傾向があります。

それでも、他の金融機関で落ちた人が再チャレンジする際には、現実的な選択肢として有力です。

\ 簡単30秒・完全無料 /

リフォームローン審査の流れ

リフォームローンの審査は、大きく「①申込準備と仮審査」「②本審査・契約手続き」「③融資実行と工事開始」の3ステップで進みます。

この流れを理解して事前に準備することが、スムーズな審査通過の鍵です。

申込準備と仮審査(必要書類と初期チェック)

最初のポイントは、必要書類を事前に揃えてスムーズに仮審査へ進むことです。

仮審査はローン申し込みの第一関門で、書類不備や情報の不一致があると通過しづらくなります。

一般的に必要となる書類は以下のとおりです。

- 本人確認書類(運転免許証やマイナンバーカードなど)

- 収入証明書(源泉徴収票・確定申告書など)

- リフォーム見積書

- 勤務先情報・家族構成・既存の借入情報

仮審査では、申込者の「返済能力」をチェックするため、年収、雇用形態、借入状況などを確認します。

さらに信用情報機関を通じて、過去の延滞履歴や支払い状況も審査対象になります。

信用情報や収入に不安がある場合は、申し込み前にクレジットカード利用状況などを見直すと良いでしょう。

本審査・契約手続き(正式審査から融資確定まで)

本審査では、提出書類の正確性と返済計画の実現性が細かくチェックされます。

身分証や収入証明書のほか、リフォーム契約書や見積もり内容など、仮審査より詳細な情報が必要になります。

審査対象には以下のような内容が含まれます。

- 提出書類の内容確認(勤務先・収入・借入状況)

- リフォームの契約内容と見積金額

- 返済能力および返済計画の整合性

本審査に通過すると審査結果の通知が届き、借入金額・金利・返済期間などの最終条件が提示されます。

条件を確認し、内容に問題がなければ正式契約へ進みます。

契約書には返済開始日や繰上返済条件も明記されているため、不明点があればこの段階で必ず確認しましょう。

融資実行とリフォーム工事の開始

融資が実行された時点で、リフォーム工事の準備が整います。

融資の実行方法は金融機関によって異なり、業者への直送金か口座入金のどちらかになるのが一般的です。

融資実行後の流れは以下のとおりです。

- 金融機関から資金が入金または業者へ送金

- リフォーム会社と正式契約を交わす

- 工事開始(支払いは一括または分割の場合もある)

この段階で工事計画と進捗状況を確認し、追加費用や工程変更がないか注意して進めることが大切です。

融資後の管理を丁寧に行えば、スムーズに完工まで進められ、不要なトラブルを防止できます。

リフォームローン審査に通りやすい人の特徴

リフォームローンに通りやすい人は、安定した収入・良好な信用情報・適切な書類準備が整っている人です。

金融機関は「返済能力」と「信用度」を重視するため、日常の支払い態度や勤務状況の整備が合否を左右します。ここでは、審査を有利に進めるための共通点を解説します。

最低限の審査基準をクリアしている

審査を通過するには、各金融機関が定める基本条件を確実に満たすことが第一条件です。

一般的な目安として、以下の基準をクリアしていれば、審査への入り口に立てます。

- 収入が安定している(例:「年収200万円以上」「勤続1年以上」など)

- 成人している

- 日本国内に居住している

これらを満たしていない場合、審査の土台に乗らないこともあります。

申し込み前に自分の年収・勤務状態などを確認し、不足があれば改善や準備を進めておきましょう。

信用情報(年収・勤続年数・返済履歴など)が良い

信用情報が良好な人は、金融機関から「安心して貸せる」と評価されやすく、審査通過率が高い傾向にあります。

審査では、金融機関が信用情報機関を通じて次のような点を確認します。

- ローンやクレジットカードの利用・返済履歴

- 年収・勤続年数などの安定度

- 過去の延滞や滞納の有無

過去に延滞がなく、勤務先が安定している人は金融機関の信頼を得やすくなります。

日常のクレジット支払いや公共料金の自動引き落としを滞らせないなど、日頃の信用管理が最も有効な対策です。

個人事業主や専業主夫・主婦でも通るか?

個人事業主や専業主夫・主婦でも、証明書類や収入の安定性を示せれば審査通過は十分可能です。

近年は多様な働き方に合わせ、柔軟に対応する金融機関が増えています。

- 個人事業主:過去2〜3年の確定申告書で収入を証明できれば可

- 専業主夫・主婦:配偶者の収入との合算で審査可能

正社員でなくても、提出書類をしっかり準備し、安定的な家計状況を示すことでチャンスを広げられます。

特に、収入証明の整備と世帯全体の返済計画の明確化が重要です。

リフォームを検討する際には、資金計画だけでなく住宅ローンの理解も欠かせません。とくに新規購入や借り換えを含めた全体設計によって、将来の負担は大きく変わります。そこで、住宅ローンの選び方やポイントを詳しく解説した以下の記事もあわせてご覧ください。

参考:伊勢崎市で住宅ローンを組む人必見!選び方からおすすめまで徹底解説! – ローンとおるくん

リフォームローン審査に通るためのコツ

リフォームローンの審査に通りやすくするコツは、「返済能力の高さ」・「信用情報の良好さ」・「申込条件の工夫」の3点です。金融機関が重視するのは「確実に返済できる見込み」です。借入額を調整し、支払い状況を整え、保証人や担保を上手く活用することで、審査通過率を大きく高められます。

返済能力を高めるコツ(借入額・収入安定化)

審査で最も重視されるのは、「無理のない返済ができるか」という点です。

借入希望額を必要最低限に抑えることが、通過率を上げる最短の方法です。金額が大きすぎると返済負担が増し、「返済リスクが高い」と判断されやすくなります。

対策としては以下を意識しましょう。

- リフォーム工事の範囲を明確にし、必要最低限で見積もる

- 余計な金額を上乗せせず、現実的な借入額を設定する

また、収入と勤務先の安定性も重要です。勤務年数が長く、正社員などの雇用が安定している人ほど信頼されやすくなります。転職直後は安定性が不明として不利になることがあるため、ローン申し込み前の転職は控えるのが賢明です。

信用情報を整えるコツ(延滞防止・支払い管理)

リフォームローンの審査では、信用情報の良し悪しが合否を大きく左右します。

延滞や支払い遅延の履歴があるとマイナス評価となり、審査落ちのリスクが高まります。金融機関は信用情報機関を通じて、申込者のローン・クレジット履歴や携帯分割払い状況まで確認します。

通過率を上げるために行うべきポイントは以下の通りです。

- 現在の延滞があれば完済後に申請する

- 各種支払い(カード・公共料金・携帯料金)の遅延を避ける

- 信用情報を定期的に確認して内容を把握する

日常の支払い管理を徹底し、信用の積み重ねを維持することが最も確実な改善策です。

申込条件を工夫する(保証人・担保・フリーローン検討)

保証人や担保を設定することで、金融機関のリスクが減り、審査通過率が上がりやすくなります。

特に自身の信用情報に不安がある場合は、配偶者や親族を保証人に加えることで有利に働くケースがあります。

- 担保:住宅や土地、貴金属などを設定すると融資が通りやすくなる

- 保証人:家族などの安定した収入がある人に依頼する

それでも難しい場合は、フリーローンの活用も検討しましょう。

フリーローンは使途自由でリフォーム資金にも利用可能です。信販会社やネット銀行が提供する商品は、審査基準が柔軟で、自営業者やパートでも通る可能性があります。

ただし、金利が高めで総返済額が増える点には注意が必要です。

\ 簡単30秒・完全無料 /

リフォームローン審査に通らない場合の対処法

リフォームローンの審査で落ちてしまっても、冷静に代替策を講じることで資金確保の道は十分にあります。

内容の見直しや名義変更、住宅ローンへの一本化など複数の現実的な方法を組み合わせて再チャレンジしましょう。

リフォーム費用を削減する

審査に通らなかった場合は、リフォーム内容や費用の見直しが最も効果的な対策です。

借入希望額を下げれば下げるほど、金融機関の負担も軽減され、再審査で通過しやすくなります。

- 工事内容を必要最低限に絞り、不要な部分を省く

- グレードの高い設備を見直し、コストを抑える

- 水回り全体から部分リフォームへと範囲を縮小する

リフォームの規模縮小や設備グレードの調整によって、再申請時の審査通過率が高まります。

一度の申込で諦めず、予算と内容の見直しで再申請を検討しましょう。

家族名義で申し込む

本人の信用情報や収入に不安がある場合は、家族名義での申し込みが突破口になることがあります。

配偶者や親など、安定した収入と良好な信用情報を持つ家族がいれば、名義変更により審査が通るケースが少なくありません。

- 名義変更によって審査の土台を変える

- 専業主婦・主夫や自営業者でも、家族名義なら通りやすい場合がある

この方法は、本人がどうしても通らない場合の有効な選択肢です。家族としっかり相談したうえで、無理のない範囲で再申請を進めましょう。

住宅ローンに一本化する

リフォーム資金を住宅ローンへ組み込むことで、低金利・長期返済のメリットを受けながら、審査通過の可能性も高まります。

住宅ローンはリフォームローンより条件が緩やかで、借入可能額も大きくなります。

- 住宅ローンの借り換え時にリフォーム費用も含めて再申請できる

- 返済負担が軽減され、返済計画の安定化につながる

- 手数料や抵当権設定変更等のコストが発生する場合がある

条件次第で、住宅ローンへの一本化は資金調達の現実的な解決策です。申請前に費用や手続き内容をしっかり確認しましょう。

リフォームローンの審査後に後悔しないための注意点

契約前に金利・返済期間・手数料・繰上返済条件・保険や保証料の有無などを必ず確認することで、ローン契約後の後悔を防げます。金融庁も、ローン契約時には内容を十分理解するよう注意喚起しています(※9)。 審査通過だけで安心せず、月々の支払いや万が一の保障内容まで包括的に比較することが重要です。

金利・返済期間・手数料

総返済額を左右する主な要素は金利・返済期間・初期費用・事務手数料です。

金利がわずかに違うだけでも、完済時の支払い総額には大きな差が生まれます。

- 年2.5%と3.5%で10年間では数万円~数十万円もの開きが出る

- 金利タイプ(固定・変動)の違いによって返済額が変動する

- 返済期間が長すぎると、毎月の負担は軽くなっても総返済額が膨らむ

- 印紙代や事務手数料などの初期費用もしっかりチェックする

見かけ上の月額や金利だけではなく、完済までのトータルコストを比較することが賢明な判断です。

繰上返済や中途解約の条件

契約前には、繰上返済や中途解約の手数料・違約金などの条件も必ず確認しましょう。

将来的な収入変動や一括返済の可能性を考慮した柔軟な契約かどうかが、長期的な安心につながります。

- 繰上返済に手数料がかかる商品や、そもそも繰上返済ができない商品がある

- 中途解約時に違約金が発生するケースもある

- 金利が低いローンほど、自由に返済計画を変更できないことがある

自由度の高い返済プランを選ぶことで、将来の資金計画にも余裕が生まれるので、制限事項をよく確認してから契約しましょう。

保証料・団体信用生命保険の有無

ローン契約時のコストや安心材料として、保証料・団体信用生命保険の有無は必ず事前にチェックが必要です。

保証料は一括払いや金利上乗せの場合があり、見えにくいコスト負担となることがあります。

- 保証料を前払いするか金利上乗せで支払うか商品の違いがある

- 団体信用生命保険が付いていない場合、万が一の時に家族へ残債が引き継がれるリスクも

- 保障と総費用のバランスを見て選択することが、後悔しないポイント

保障内容や手数料額も含めて、支払い全体のバランスや家族の安心を考慮しましょう。

まとめ:リフォームローンの審査に備えよう!

リフォームローン審査は、事前準備と情報収集が納得できるプラン選びのカギです。金融機関ごとの特徴や商品条件を調べ、書類準備を整えておくことでスムーズに進められます。

外壁・屋根塗装を検討している方は、ペイプロの利用がおすすめです。

ペイプロでは、優良な外壁塗装業者を無料で比較・紹介でき、安心して相談が可能です。ご相談は無料ですので、お気軽にお問い合わせください!

\ 簡単30秒・完全無料 /

※1参照元:東京スター銀行「スターリフォームローン」

※2参照元:りそな銀行「りそなリフォームローン」

※3参照元:住信SBIネット銀行「リフォームローン」

※4参照元:イオン銀行「リフォームローン」

※5参照元:碧海信用金庫「リフォームローン」

※6参照元:JAネットローン「リフォームローン商品概要(JA東京中央)」

※7参照元:中央ろうきん「リフォームローン(無担保型)」

※8参照元:オリコ「リフォームローン」

※9参照元:金融庁「違法な金融業者にご注意!」